在法人股東轉(zhuǎn)讓股權(quán)的實踐業(yè)務(wù)當(dāng)中,主要涉及到印花稅和企業(yè)所得稅(溢價轉(zhuǎn)讓的情況下)兩種稅。節(jié)約企業(yè)所得稅是法人股東轉(zhuǎn)讓股權(quán)的業(yè)務(wù)中必須考慮的納稅籌劃重中之重!筆者認(rèn)為被投資企業(yè)存在未分配利潤和盈余公積的情況下,可以采用先“轉(zhuǎn)增資本+分配利潤”再轉(zhuǎn)讓股權(quán)更節(jié)稅。

1、法定公積金提取比例和轉(zhuǎn)增資本的比例限制。

根據(jù)《中華人民共和國公司法》第166條和168條的規(guī)定,公司分配當(dāng)年稅后利潤時,應(yīng)當(dāng)提取利潤的10%列入公司法定公積金。公司法定公積金累積額為公司注冊資本的50%以上的,可以不再提取。公司的公積金用于彌補公司的虧損、擴大公司生產(chǎn)經(jīng)營或者轉(zhuǎn)為增加公司資本。但是,資本公積金不得用于彌補公司的虧損。法定公積金轉(zhuǎn)為資本時,所留存的該項公積金不得少于轉(zhuǎn)增前公司注冊資本的25%。因此,如果法人股東投資的被投資企業(yè)將法定公積金轉(zhuǎn)增資本,以便法人股東轉(zhuǎn)讓股權(quán)的投資成本增加少繳納企業(yè)所得稅時,必須要保證被投資企業(yè)的法定公積金不得少于轉(zhuǎn)增前公司注冊資本的25%。

2、居民企業(yè)從直接投資的劇本企業(yè)分回的股息紅利免征企業(yè)所得稅。

根據(jù)《中華人民共和國企業(yè)所得稅法》(中華人民共和國主席令第63號)第二十六條第(二) 項的規(guī)定,符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益為免稅收入,即免征企業(yè)所得稅。因此,法人股東從被投資企業(yè)分回的股息紅利免征企業(yè)所得稅。

(二)法人股東轉(zhuǎn)讓股權(quán)的節(jié)稅之秘訣::先“轉(zhuǎn)增資本+分配利潤”再轉(zhuǎn)讓股權(quán)

所謂的先“轉(zhuǎn)增資本+分配利潤”再轉(zhuǎn)讓股權(quán)是指:當(dāng)被投資企業(yè)存在稅后未分配利潤和法定公積金的情況下,為了節(jié)約法人股東轉(zhuǎn)讓股權(quán)的企業(yè)所得稅,必須先將被投資企業(yè)的法定公積金轉(zhuǎn)增資本,然后將被投資企業(yè)的稅后未分配利潤分回法人股東,最后實行法人股權(quán)轉(zhuǎn)讓。

【案例分析:某法人股東先“轉(zhuǎn)增資本+分配利潤”再轉(zhuǎn)讓股權(quán)的節(jié)稅分析】

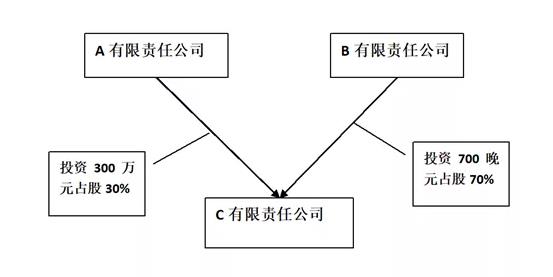

C公司注冊資本1000萬元,由兩個法人股東構(gòu)成,其中A公司投資300萬元,占股30%,B公司投資700萬元,占股70%。C公司的股權(quán)結(jié)構(gòu)如下圖所示:

C公司銷售收入為3580萬元,凈利潤為167萬元,未分配利潤為800萬元,盈余公積金為500萬元,企業(yè)所得稅率為25%。A公司因資金鏈出問題,擬將其所持C公司的全部股權(quán)作價1500萬元轉(zhuǎn)讓給B公司,屆時C公司將成為B公司的全資子公司。請問如何進行納稅籌劃,使A公司轉(zhuǎn)讓股權(quán)的稅最低?

1、方案一:A有限責(zé)任公司直接將股權(quán)轉(zhuǎn)讓給B有限責(zé)任公司。

轉(zhuǎn)讓方法人股東A有限責(zé)任公司轉(zhuǎn)讓股權(quán)的企業(yè)所得稅為:(1500-300)×25%=300(萬元)。

2、方案二:先分紅再轉(zhuǎn)讓股權(quán)。

轉(zhuǎn)讓方法人股東A有限責(zé)任公司轉(zhuǎn)讓股權(quán)的企業(yè)所得稅為:(1500-800×30%-300)×25%=240(萬元)

3、方案三:先“轉(zhuǎn)增資本+分配利潤”再轉(zhuǎn)讓股權(quán)。

按照公司法第166條、168條規(guī)定,公積金轉(zhuǎn)增資本時,所留存部門不得少于轉(zhuǎn)增前公司注冊資本的25%。因此,本案例中的C公司的盈余公積500萬元,只能轉(zhuǎn)250萬元,于是C公司注冊資本由原來的1000萬元增加至1250萬元。

因此,A公司投資成本=300+250×30%=375(萬元),法人股東A有限責(zé)任公司轉(zhuǎn)讓股權(quán)的企業(yè)所得稅為:(1500-800×30%-375)×25%=221.25(萬元)

以上三種方案的應(yīng)納稅所得額和轉(zhuǎn)讓股權(quán)的企業(yè)所得稅如下圖所示:

通過方案3與方案1比較,通過納稅籌劃,A有限責(zé)任公司持由C有限責(zé)任公司的全部股權(quán)作價1500萬元轉(zhuǎn)讓給B有限責(zé)任公司可以節(jié)約企業(yè)所得稅78.75(300-221.21)萬元。

從節(jié)稅角度考慮,如果企業(yè)利率為負(fù),還是建議平價轉(zhuǎn)讓股權(quán),不用繳納稅款。如果企業(yè)有盈利,估計平價轉(zhuǎn)讓,稅務(wù)局不一定可以通過,需評估一下資產(chǎn),按照市場價確認(rèn)轉(zhuǎn)讓價格。

稅務(wù)籌劃是企業(yè)通過合法手段,利用理財投資等活動進行籌劃安排的“節(jié)稅行為”,這里要提醒大家,稅務(wù)籌劃并不等于漏稅偷稅行為,這是需要非常注意的!

撥打電話

撥打電話 短信咨詢

短信咨詢 我要留言

我要留言 在線咨詢

在線咨詢